Τη δυνατότητα για εξωδικαστική ρύθμιση των χρεών που έχουν τα φυσικά πρόσωπα, είτε έχουν ενταχθεί στον νόμο Κατσέλη είτε όχι, προωθεί η κυβέρνηση μέσω ειδικής πλατφόρμας που θα δημιουργηθεί για αυτόν τον σκοπό. Κίνητρο για την εξωδικαστική ρύθμιση θα είναι:

• Η ταχεία διευθέτηση των οφειλών τόσο για αυτούς που έχουν κάνει αίτηση υπαγωγής στον νόμο Κατσέλη, όσο και για αυτούς που αντιμετωπίζουν προβλήματα στην αποπληρωμή των χρεών τους και δεν έχουν κάνει αίτηση να ενταχθούν στον νόμο.

• Η επιδότηση της δόσης για την προστασία της πρώτης κατοικίας όσων αδυνατούν να ανταποκριθούν στη ρύθμιση.

Πρόκειται για ένα μοντέλο εξωδικαστικού μηχανισμού για τα φυσικά πρόσωπα, που θα τεθεί σε εφαρμογή μετά τη δίμηνη παράταση που δόθηκε στον νόμο Κατσέλη. Το μοντέλο είναι αντίστοιχο με αυτό που υπάρχει σήμερα για τις επιχειρήσεις και τους ελεύθερους επαγγελματίες μέσω της πλατφόρμας που λειτουργεί στην Ειδική Γραμματεία Διαχείρισης Ιδιωτικού Χρέους. Στόχος, μέσω της ειδικής πλατφόρμας που θα δημιουργηθεί για τα φυσικά πρόσωπα, να δοθεί η δυνατότητα στους δανειολήπτες να ρυθμίσουν τις οφειλές τους βάσει τυποποιημένων λύσεων, που μπορεί να περιέχουν και «κούρεμα» της οφειλής. Ουσιαστική διαφορά της εξωδικαστικής ρύθμισης για τα φυσικά πρόσωπα είναι ότι η ένταξη στην πλατφόρμα δεν θα γίνεται βάσει προϋποθέσεων, όπως συμβαίνει για τις επιχειρήσεις και τους ελεύθερους επαγγελματίες. Στην περίπτωση των φυσικών προσώπων η ένταξη θα γίνεται χωρίς να υπάρχουν «κόφτες», αλλά η ρύθμιση που θα προκύπτει θα βασίζεται σε αυστηρά κριτήρια, δηλαδή στο εισόδημα και στην περιουσιακή κατάσταση. Πρόκειται ουσιαστικά για τα ίδια κριτήρια που λαμβάνονται υπόψη και από τα δικαστήρια κατά την εκδίκαση της υπόθεσης για ρύθμιση οφειλών, με τη διαφορά ότι μέσω της πλατφόρμας θα υπάρξει η τυποποίηση των λύσεων και έτσι οι ρυθμίσεις θα είναι ομοιογενείς και δεν θα είναι αποτέλεσμα της διαφορετικής προσέγγισης που μπορεί να έχει κάθε Ειρηνοδικείο.

Ο νόμος Κατσέλη

Η πρωτοβουλία που αποσκοπεί και στην ταχεία εκκαθάριση των υποθέσεων του νόμου Κατσέλη προβλέπει την επιδότηση από την πλευρά του Δημοσίου της δόσης για την προστασία της πρώτης κατοικίας όσων δανειοληπτών αδυνατούν να ανταποκριθούν στη λύση που θα προκύπτει από την εξωδικαστική ρύθμιση. Για το 2019 η κυβέρνηση έχει προϋπολογίσει για τον σκοπό αυτό τη διάθεση 50 εκατ. ευρώ. Η αξία της πρώτης κατοικίας που θα προστατεύεται, αλλά και τα εισοδηματικά και περιουσιακά στοιχεία βάσει των οποίων θα αποφασίζεται η χορήγηση επιδόματος, αποτελούν αντικείμενο επεξεργασίας από την ομάδα εργασίας, η οποία θα εξετάσει επίσης και την περίμετρο των δανείων που θα μπορούν να ενταχθούν στην πλατφόρμα, δηλαδή το κατά πόσον θα ενταχθούν και οφειλές από επαγγελματικά δάνεια που έχουν εξασφάλιση την κατοικία του οφειλέτη. Η δυνατότητα ρύθμισης που θα δίνεται μέσω της πλατφόρμας δεν θα σημαίνει ότι ο δανειολήπτης θα παραιτείται της δικαστικής διευθέτησης που δικαιούται. Εάν ωστόσο θεωρεί τη ρύθμιση δίκαιη και μπορεί να την εξυπηρετήσει θα μπορεί να επιλέγει αυτή αντί να αναμένει τη ρύθμιση από το δικαστήριο, η οποία ούτως ή άλλως στοιχίζει σε χρήμα και χρόνο. Η κυβέρνηση αναμένεται να οριστικοποιήσει την πρότασή της εντός του Ιανουαρίου, προκειμένου στη συνέχεια αυτή να αποτελέσει αντικείμενο διαπραγμάτευσης με τους θεσμούς, που έρχονται στην Αθήνα στα τέλη του μήνα.

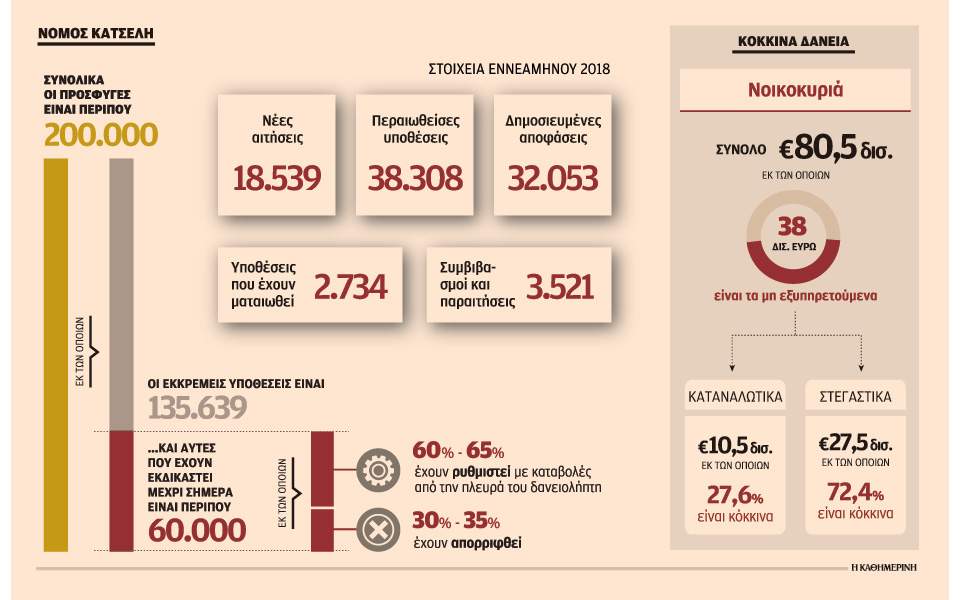

Με βάση τα τελευταία διαθέσιμα στοιχεία, που αναφέρονται στο εννεάμηνο του 2018, οι εκκρεμείς υποθέσεις του νόμου Κατσέλη, δηλαδή αυτές που δεν έχουν ακόμη εκδικαστεί από τα δικαστήρια, ανέρχονται σε 135.639. Σύμφωνα με τα στοιχεία της ΤτΕ, τα δάνεια που έχουν υπαχθεί σε καθεστώς νομικής προστασίας ανέρχονται σε 12,9 δισ. ευρώ, εκ των οποίων τα 6,9 δισ. ευρώ είναι δάνεια που έχουν ήδη καταγγελθεί. Ειδικότερα σε καθεστώς νομικής προστασίας είναι το 31% των μη εξυπηρετούμενων στεγαστικών δανείων, ενώ το αντίστοιχο ποσοστό για τα καταναλωτικά δάνεια είναι 23,7%.

Η αξιολόγηση των δανειοληπτών

Με παράλληλες διαδικασίες οι τράπεζες έχουν ξεκινήσει από την πλευρά τους μια προσπάθεια ηλεκτρονικής καταγραφής των εκκρεμών υποθέσεων του νόμου Κατσέλη, προκειμένου να διαχωριστούν οι περιπτώσεις δανειοληπτών που έχουν κάνει αίτηση ένταξης στον νόμο και έχουν οφειλές σε πάνω από μία τράπεζες.

Η ψηφιοποίηση που έχει ξεκινήσει μέσω ειδικής εφαρμογής στον Τειρεσία επιτρέπει την πλήρη αποτύπωση όχι μόνο των οφειλών, αλλά και της περιουσιακής κατάστασης των δανειοληπτών. Οι τράπεζες αποσκοπούν μέσω αυτής της διαδικασίας στη ρύθμιση των οφειλών με οδηγό τις δικαστικές αποφάσεις και αφού προηγουμένως αξιολογηθεί η εισοδηματική και η περιουσιακή κατάσταση του δανειολήπτη.

Οπως εξηγούν αρμόδια στελέχη και εφόσον η οικονομική κατάσταση του οφειλέτη το δικαιολογεί, μπορούν να ρυθμιστούν οφειλές των καταναλωτικών δανείων με γενναία «κουρέματα» που μπορεί να φτάνουν έως και το 80%, ενώ για τις οφειλές από στεγαστικά δάνεια, η ρύθμιση θα γίνει με βάση την εμπορική αξία του ακινήτου. Εχοντας μελετήσει τις αποφάσεις που έχουν εκδικαστεί μέχρι σήμερα, οι τράπεζες θα καλέσουν τους δανειολήπτες σε εξωδικαστική διαπραγμάτευση, προτείνοντάς τους λύσεις με αυξημένα προνόμια. Οπως εξηγούν αρμόδια στελέχη η πρόταση για ρύθμιση –εφόσον τεκμηριώνεται από την οικονομική κατάσταση του οφειλέτη– θα είναι ευνοϊκότερη από αυτή στην οποία καταλήγουν τα δικαστήρια, καθώς στόχος των τραπεζών είναι να επαναφέρουν στα καταστήματα έναν σημαντικό αριθμό υποθέσεων που εκκρεμεί στα ειρηνοδικεία όλης της χώρας. Στην κοινή στάση των τραπεζών οδήγησε η διαπίστωση ότι η πλειοψηφία των δανειοληπτών που έχουν κάνει αίτηση για ένταξη στον νόμο Κατσέλη έχει κατά μέσον όρο οφειλές σε 2,5 τράπεζες.

Οι τράπεζες έχουν ξεκινήσει ήδη την προσπάθεια επικοινωνίας με τους οφειλέτες του νόμου Κατσέλη και το κάλεσμα γίνεται για πρώτη φορά συντονισμένα και από τις τέσσερις συστημικές τράπεζες, οι οποίες έχουν συμφωνήσει να αναθέσουν την πρωτοβουλία σε αυτή στην οποία ο δανειολήπτης έχει το μεγαλύτερο χρέος. Ετσι, εάν κάποιος έχει οφειλή από πιστωτική κάρτα ή καταναλωτικό δάνειο π.χ. στη Eurobank και συγχρόνως έχει στεγαστικό δάνειο στην Εθνική Τράπεζα, την πρωτοβουλία για την πρόσκληση θα αναλάβει η τελευταία, στην οποία μάλιστα έχει δοθεί η ευχέρεια να διαπραγματευτεί για λογαριασμό και των δύο πιστωτών.

Kythira Online

Kythira Online