Advertisement

Συντάξεις – Όλες οι αλλαγές στην επικουρική ασφάλιση

Πώς θα αξιοποιούνται οι εισφορές των ασφαλισμένων - Ο ρόλος του νέου διαχειριστικού Ταμείου (ΤΕΚΑ)/Ηλίας Γεωργάκης

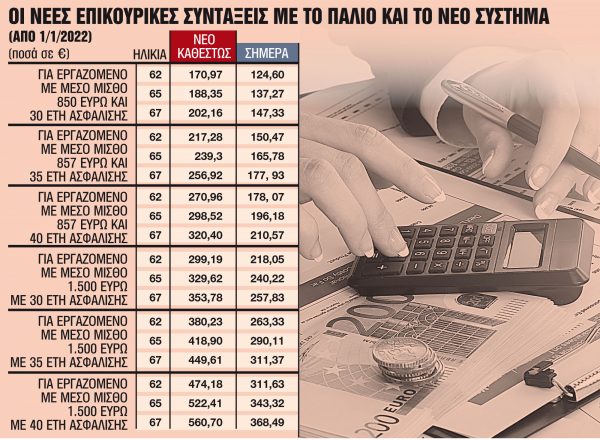

Νέο τοπίο στο σύστημα της επικουρικής σύνταξης στη χώρα μας δημιουργείται από το νέο έτος, μετά την ψήφιση του σχετικού νομοσχεδίου. Με το νέο καθεστώς, εισάγονται στοιχεία κεφαλαιοποιητικού συστήματος στις επικουρικές συντάξεις για τους νεοεισερχομένους στην αγορά εργασίας (από 1ης Ιανουαρίου 2022) που είναι υπόχρεοι επικουρικής ασφάλισης και εθελοντικά για εργαζομένους και αυτοαπασχολουμένους έως 35 ετών. Οι εισφορές των νέων θα αποταμιεύονται και θα επενδύονται, δημιουργώντας ένα αποθεματικό, από το οποίο θα πληρωθούν οι μελλοντικές τους συντάξεις. Οι εισφορές που πληρώνει ο κάθε νέος εργαζόμενος θα πηγαίνουν στη δική του σύνταξη, η οποία θα υπολογίζεται στη βάση του σωρευμένου ποσού εισφορών και αποδόσεων.

Το ύψος των εισφορών για το νέο επικουρικό σύστημα παραμένει ως έχει. Δηλαδή 6,5% μέχρι τα μέσα του 2022 και 6% από εκεί και πέρα για τους μισθωτούς και βάσει ασφαλιστικής κλάσης για τους αυτοαπασχολουμένους. Το αποθεματικό αυτό το διαχειρίζεται ένα νέο δημόσιο Ταμείο, το ΤΕΚΑ, που θα επενδύει τις αποταμιεύσεις. Θα υπάρχουν και τρία επενδυτικά προφίλ, μεταξύ των οποίων θα διαλέγει ο ασφαλισμένος: το «συντηρητικό», το «ισορροπημένο» και το «επιθετικό», με δυνατότητα αλλαγής ανά πενταετία. Το σύστημα αυτό ισχύει σε προηγμένες χώρες όπως η Σουηδία, η Δανία, η Ολλανδία και έχει αποδειχθεί ότι μπορεί να οδηγήσει σε επικουρικές συντάξεις μεγαλύτερες από 43% μέχρι 68%.

Το νέο σύστημα επικουρικής ασφάλισης θα είναι υποχρεωτικό για το σύνολο των μισθωτών και αυτοαπασχολουμένων που εισέρχονται για πρώτη φορά στην αγορά εργασίας από 1ης Ιανουαρίου 2022 και είναι υπόχρεοι επικουρικής ασφάλισης. Πρόκειται για τους μισθωτούς του δημόσιου και του ιδιωτικού τομέα, τους δικηγόρους και τους μηχανικούς.

Προαιρετικά, αν δηλαδή το επιθυμούν, μπορούν να ενταχθούν σε αυτό ασφαλισμένοι κάτω των 35 ετών, οι οποίοι είτε δεν έχουν υποχρεωτική επικουρική ασφάλιση (π.χ. ένας λογιστής) είτε είναι ήδη ασφαλισμένοι στο υφιστάμενο σύστημα. Το ύψος των εισφορών για το νέο επικουρικό σύστημα παραμένει ως έχει. Δηλαδή 6,5% μέχρι τα μέσα του 2022 και 6% από εκεί και πέρα. Κατά το υπουργείο Εργασίας, δεν υπάρχει «τζόγος» με τα χρήματα των ασφαλισμένων, καθώς το νέο σύστημα συνοδεύεται από διπλή δικλίδα ασφαλείας.

Η πρώτη, που αφορά τους νέους ασφαλισμένους, είναι η εγγύηση του Δημοσίου περί μη αρνητικής απόδοσης. Κάτι που σημαίνει ότι ακόμα και στην απίθανη περίπτωση που κάτι πάει στραβά στις διεθνείς αγορές και δεν πάνε καλά οι επενδύσεις, κανείς δεν θα πάρει επικουρική σύνταξη χαμηλότερη από αυτή που αντιστοιχεί στις εισφορές που κατέβαλε, συν τον πληθωρισμό. Πάντως, το πιθανότερο είναι η εγγύηση αυτή να μη χρειαστεί να ενεργοποιηθεί, αν ληφθεί υπόψη η θετική εμπειρία χωρών όπως η Σουηδία, όπου κεφαλαιοποιητικά ασφαλιστικά συστήματα λειτουργούν για μεγάλα χρονικά διαστήματα.

Η δεύτερη, που αφορά τους σημερινούς ασφαλισμένους και συνταξιούχους, έγκειται στη δέσμευση ότι από τη σχεδιαζόμενη μεταρρύθμιση δεν θα επηρεαστεί ούτε η καταβολή ούτε το ύψος των επικουρικών συντάξεων του υφιστάμενου συστήματος, θα υπάρχει μάλιστα ρητή εγγύηση στον νόμο επ’ αυτού. Και τούτο διότι όποιο χρηματοδοτικό κενό υπάρχει θα καλυφθεί χωρίς προβλήματα από τον προϋπολογισμό.

Οσον αφορά το πολυσυζητημένο «κόστος μετάβασης», το υπουργείο Εργασίας επικαλείται μελέτες που δείχνουν ότι το καθαρό κόστος για τα επόμενα 50 χρόνια είναι 120 εκατ. ευρώ ετησίως, ενώ σήμερα κοστίζει 15 δισ. ευρώ τον χρόνο η στήριξη του συνταξιοδοτικού συστήματος. Αναφέρεται επίσης στο λεγόμενο «μέρισμα ανάπτυξης», δηλαδή τις επενδύσεις που θα προκύψουν από τις αποταμιεύσεις και τα έσοδα που θα δημιουργηθούν. Δεν πραγματοποιεί όμως την παραμικρή αναφορά σε άλλο σκέλος της ίδιας μελέτης, που αυξάνει την επιβάρυνση για τον προϋπολογισμό στα 78 δισ. ευρώ.

Ούτε φυσικά στο σκέλος των εσόδων από τις επενδύσεις, που εμπεριέχεται στις αναλογιστικές μελέτες προεξοφλητικό επιτόκιο 3,5% ετησίως, όταν από διεθνείς οργανισμούς δεν γίνεται δεκτό επιτόκιο μεγαλύτερο του 2% στην καλύτερη περίπτωση! Αρα, οι επενδύσεις που υπόσχεται η ασφαλιστική μεταρρύθμιση κρίνονται ως ιδιαίτερα επισφαλείς…

Kythira Online

Kythira Online