Advertisement

Η Ελλάδα αποτελεί σπάνια περίπτωση χώρας που φορολογεί επιθετικά τόσο την εργασία όσο και το «κεραμίδι», επισημαίνει σε ειδική έκθεσή του ο ΣΕΒ, τονίζοντας ότι η πολιτική αυτή από τη μία πλευρά στερεί δυνατότητες απασχόλησης και από την άλλη απαιτεί υψηλότατα καθαρά εισοδήματα για την καταβολή εξαιρετικά επαχθών φόρων, σε ευρωπαϊκό επίπεδο, για την κατοχή ακινήτων. Μάλιστα, το World Economic Forum καταγράφει την Ελλάδα ως τη χώρα της Ε.Ε. στην οποία η φορολογία αποτελεί το μέγιστο αντικίνητρο στην εργασία.

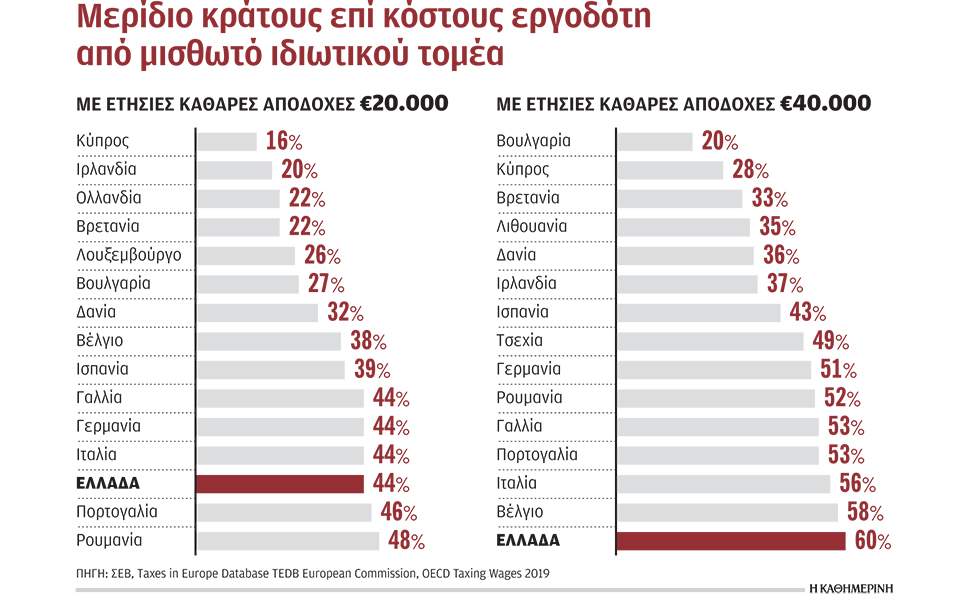

Σύμφωνα με τα στοιχεία που παρουσιάζει ο ΣΕΒ, για να λάβει κάποιος καθαρές αποδοχές 40.000 ευρώ ετησίως, ο εργοδότης πληρώνει συνολικά 100.000 ευρώ, εκ των οποίων 60.000 ευρώ πηγαίνουν στο κράτος. Ακόμα και για χαμηλότερα εισοδήματα, και συγκεκριμένα για 20.000 ευρώ, οι εργοδότες πληρώνουν σχεδόν τα διπλάσια, για την ακρίβεια 35.750 ευρώ, από τα οποία 15.750 είναι φόροι και εισφορές.

Οπως προκύπτει από τα στοιχεία του ΣΕΒ, η υπερφορολόγηση μεγιστοποιείται στη μεσαία τάξη και ιδιαίτερα στα εισοδήματα των μισθωτών του ιδιωτικού τομέα που κατά τεκμήριο έχουν υψηλές δεξιότητες και καταλαμβάνουν θέσεις ευθύνης στην αγορά εργασίας. Ως αποτέλεσμα, οι πλέον παραγωγικοί συμπολίτες μας περιορίζονται συχνά σε επαγγελματικές σταδιοδρομίες με χαμηλότερα εισοδήματα ή μεταναστεύουν μαζικά. Ετσι, όμως, η οικονομία και οι επιχειρήσεις χάνουν τα πλέον παραγωγικά και διεθνώς περιζήτητα στελέχη τους. Σύμφωνα με τα στοιχεία που παραθέτει ο ΣΕΒ:

• Για καθαρές ετήσιες αποδοχές 20.000 ευρώ, το ελληνικό κράτος «αφαιρεί» από τους μισθωτούς, μέσω φόρων και εισφορών, κατά μέσον όρο το 44% από το ποσό που πληρώνει ο εργοδότης. Μόνο 6 ευρωπαϊκές χώρες αφαιρούν περισσότερο. Η πρόσφατη εξαγγελία μείωσης της ειδικής εισφοράς αλληλεγγύης μετατοπίζει την επιβάρυνση από φόρους και εισφορές στην περίπτωση αυτή στην 11η υψηλότερη θέση ανάμεσα σε 26 κράτη-μέλη, πάντα άνω του μέσου όρου. Για να είναι ανταγωνιστικό το ποσοστό επιβάρυνσης με φόρους και εισφορές επί του κόστους του εργοδότη, θα έπρεπε να είναι γύρω στο 35%.

• Για καθαρές αποδοχές 40.000 ευρώ τον χρόνο, «αφαιρείται» μέσω φόρων και εισφορών το 60% του ποσού που πληρώνει ο εργοδότης. Καμία ευρωπαϊκή χώρα δεν αφαιρεί περισσότερο. Η πρόσφατη εξαγγελία μείωσης της ειδικής εισφοράς αλληλεγγύης μειώνει αυτή την επιβάρυνση, αλλά δεν αλλάζει τη σχετική θέση της Ελλάδας. Ενα ανταγωνιστικό ποσοστό επιβάρυνσης θα ήταν γύρω στο 40%.

Σημειώνεται ότι το 2009 τα φυσικά πρόσωπα με ετήσιο εισόδημα άνω των 30.000 ευρώ ανέρχονταν σε 527.000, το 2014 ήταν 275.000, παρά τη διεύρυνση της φορολογικής βάσης, και το 2017 ήταν 239.000.

Στο πλαίσιο αυτό, ο Σύνδεσμος κάνει λόγο για ανάγκη εκλογίκευσης των φορολογικών επιβαρύνσεων σε πολίτες και επιχειρήσεις, με στόχο τη δημιουργία μιας ανταγωνιστικής οικονομίας, ώστε να μπορέσει η χώρα να αντεπεξέλθει στον έντονο διεθνή φορολογικό ανταγωνισμό από γειτονικές και μη χώρες, ο οποίος μάλιστα θα εντείνεται όσο θα εδραιώνεται η 4η βιομηχανική επανάσταση. Σύμφωνα με τον Σύνδεσμο, για να υπάρξει αυτή η ουσιαστική εκλογίκευση, πρέπει να μειωθούν άμεσα οι πλέον αντιπαραγωγικές υπερβολές του φορολογικού συστήματος και το ύψος των φορολογικών και ασφαλιστικών επιβαρύνσεων να συγκλίνει σταδιακά προς την ανταποδοτικότητα των υπηρεσιών που προσφέρει το κράτος. Σήμερα, πάντως, η Ελλάδα προσφέρει ένα μέτριο θεσμικό περιβάλλον, αλλά απαιτεί από πολίτες και επιχειρήσεις φόρους ανεπτυγμένης χώρας.

Παρά την πολύ υψηλή επιβάρυνση με φόρους και εισφορές, τα έσοδα του ελληνικού κράτους από φόρο εισοδήματος φυσικών προσώπων και από εισφορές στην εργασία υστερούν σημαντικά του ευρωπαϊκού μέσου όρου. Αυτό συμβαίνει παρά τη μεγάλη και προοδευτική αύξηση των συντελεστών φόρου τα τελευταία χρόνια, ακριβώς επειδή λόγω των υψηλών φόρων διατηρείται αδύναμο, σε σχέση με άλλες χώρες, το μέρος της οικονομικής δραστηριότητας και απασχόλησης που αποτελεί τον μεγαλύτερο τροφοδότη των κρατικών εσόδων. Οσον αφορά τη μισθωτή εργασία στον ιδιωτικό τομέα, οι υψηλοί φόροι ανά φορολογούμενο ταυτίζονται με χαμηλά έσοδα από φόρους και εισφορές στην εργασία και χαμηλή απασχόληση. Αυτή η κατάσταση συνδέεται άμεσα και με τα μεγάλα προβλήματα της ελληνικής κοινωνίας: Επειδή οι δουλειές, και ακόμα περισσότερο οι καλές δουλειές, είναι λίγες, οι οικογένειες μένουν φτωχές.

Συνεπώς, εξαρτώνται από τις χαμηλής ποιότητας δημόσιες υπηρεσίες, όπως υγείας, παιδείας, φροντίδας ηλικιωμένων και μεταφορών, και ορθολογικά αποφεύγουν να κάνουν παιδιά. Σύμφωνα με τα στοιχεία, η Ελλάδα εισπράττει από φόρους στην εργασία 16% του ΑΕΠ, με υψηλούς έως υψηλότατους συντελεστές, ενώ οι άλλες χώρες της Ε.Ε. εισπράττουν κατά μέσον όρο 5 ποσοστιαίες μονάδες του ΑΕΠ περισσότερα έσοδα, με μικρότερη ποσοστιαία επιβάρυνση του κάθε εργαζομένου. Δεν είναι περίεργο, με βάση τα ανωτέρω δεδομένα, το ότι η Ελλάδα είναι από τις χώρες με τη μεγαλύτερη παραοικονομία (20,8% για το 2018, αντί 11,2% σε δείγμα ανεπτυγμένων χωρών, δηλαδή διπλάσια). Με μια σοβαρή εκλογίκευση φόρων και εισφορών στη μισθωτή εργασία του ιδιωτικού τομέα, το κράτος θα μπορούσε να εισπράττει 5 ποσοστιαίες μονάδες του ΑΕΠ επιπλέον φόρο εισοδήματος φυσικών προσώπων.

Μόλις 500 επιχειρήσεις καταβάλλουν πάνω από το 50% του φόρου εισοδήματος

Το φορολογικό πλαίσιο στην Ελλάδα παραμένει ασταθές, αβέβαιο και μη ανταγωνιστικό για τις επιχειρήσεις, σημειώνει ο ΣΕΒ σε έκθεσή του, επισημαίνονται ότι λιγότερες από 500 επιχειρήσεις με κέρδη άνω των 3 εκατ. ευρώ πληρώνουν πάνω από το 50% του φόρου εισοδήματος νομικών προσώπων.

Με αυτόν τον τρόπο, όπως υποστηρίζουν οι αναλυτές, αναδεικνύεται το μέγεθος της απώλειας εσόδων που έχει το κράτος από τη στρατηγική του να υπερφορολογεί τους εργαζομένους, τις επιχειρήσεις και τους μετόχους.

«Αν στη χώρα είχαν καταφέρει να μεγαλώσουν πολλές ακόμα επιχειρήσεις, τα έσοδα του κράτους θα ήταν σημαντικά αυξημένα. Οι μεσαίες επιχειρήσεις που δεν μεγαλώνουν, οι επενδύσεις που αποθαρρύνονται, οι εργαζόμενοι που δεν προσλαμβάνονται ή δεν ανταμείβονται με αύξηση του μισθού τους, τα κέρδη που δεν πραγματοποιούνται στερούν τελικά διαχρονικά από το κράτος πολύ περισσότερα από όσα βραχυπρόθεσμα εισπράττει μέσω της υπερφορολόγησης», σημειώνει ο ΣΕΒ.

Σύμφωνα με τον Σύνδεσμο, η ανάκαμψη της (δηλωμένης στην εφορία) κερδοφορίας της αγοράς γίνεται κυρίως μέσω της εξυγίανσης των ισολογισμών των μεγαλύτερων επιχειρήσεων, γεγονός που τονίζει ακόμα περισσότερο την έλλειψη δυναμισμού των μικρότερων επιχειρήσεων και κατά προέκταση το γεγονός ότι η άρση των φορολογικών αντικινήτρων στη μεγέθυνση αυτών των επιχειρήσεων επείγει να εφαρμοστεί άμεσα.

Παρά την πρόσφατη σημαντική μείωση του συντελεστή φόρου στα διανεμόμενα μερίσματα από το 15% στο 10% και την εξαγγελία μείωσης της ειδικής εισφοράς αλληλεγγύης για ετήσια εισοδήματα έως 220.000 ευρώ και παρά τη δρομολογούμενη σταδιακή μείωση του συντελεστή φόρου εισοδήματος νομικών προσώπων από το 29% κατά 1% ανά έτος έως το 2022, οπότε και θα διαμορφωθεί στο 25%, η συνολική φορολογική επιβάρυνση στα κέρδη και στα διανεμόμενα μερίσματα παραμένει υψηλότατη και μη ανταγωνιστική σε σχέση με τις άλλες ευρωπαϊκές χώρες, ειδικά αν προστεθούν η εισφορά αλληλεγγύης και οι ασφαλιστικές εισφορές στα μερίσματα μελών του Δ.Σ. με συμμετοχή άνω του 3% στο μετοχικό κεφάλαιο.

Οπως αναφέρει ο Σύνδεσμος, ο φόρος στα επιχειρηματικά κέρδη 25% κατατάσσει την Ελλάδα λίγο πάνω από τον μέσον όρο της Ε.Ε., ενώ ο φόρος 10% στα διανεμόμενα μερίσματα συν δυνητικά 10% εισφορά αλληλεγγύης και 20,02% ασφαλιστικές εισφορές αθροίζονται σταθερά στη μεγαλύτερη επιβάρυνση στην Ε.Ε., διπλάσια του μέσου όρου, για τους επενδυτές που λαμβάνουν τις αποφάσεις.

Ενα από τα μεγαλύτερα προβλήματα για τις επιχειρήσεις είναι η σύντομη περίοδος συμψηφισμού ζημιών με μελλοντικά κέρδη (μόνο 5 έτη) και το πλαίσιο αποσβέσεων για παραγωγικές επενδύσεις (αργή και άκαμπτη απόσβεση) που διαμορφώνουν ένα συνολικά μη ελκυστικό για επενδύσεις φορολογικό πλαίσιο, τονίζουν μεταξύ άλλων οι αναλυτές του ΣΕΒ.

Kythira Online

Kythira Online